报告要点:

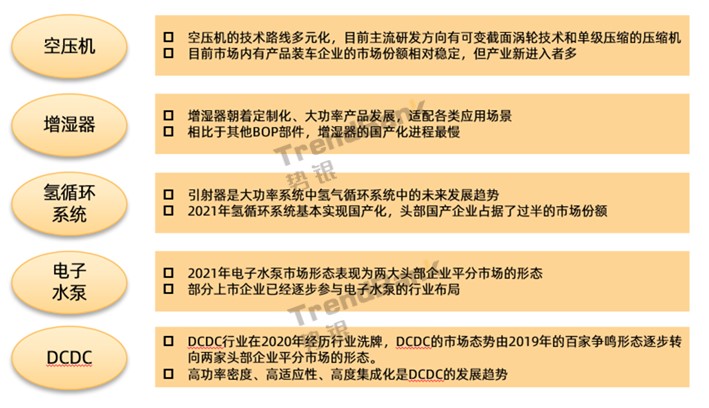

· 空压机行业尚处于产业发展初期,市场集中度高

· 氢循环系统两种技术路线并行,市场集中度下降

· 增湿器国产化程度稳步提升,市场集中度下降

· DCDC经历行业洗牌,市场集中度高

· 电子水泵市场内玩家少,市场集中度高

· 外资品牌正布局BOP领域重要零部件

· 未来具有迭代性降本技术的燃料电池系统BOP的企业将在市场中占据一定优势

目前,在燃料电池系统BOP产业链各部件中,各个零部件行业的市场情况不同,例如:空压机行业尚处于产业发展初期,市场集中度高,而氢循环系统两种技术路线并行,市场集中度下降。

从国产化角度看,氢循环系统、空压机和DCDC目前基本实现国产化,内卷的市场导致竞争格外激烈,其中DCDC由于燃料电池系统功率变化快,对企业研发能力有一定的要求,行业已经完成一轮洗牌;增湿器由于国产化程度相对较低,目前市场呈现国产替代加速的趋势。此外,相比于其他BOP行业,电子水泵市场内玩家少,市场集中度高。

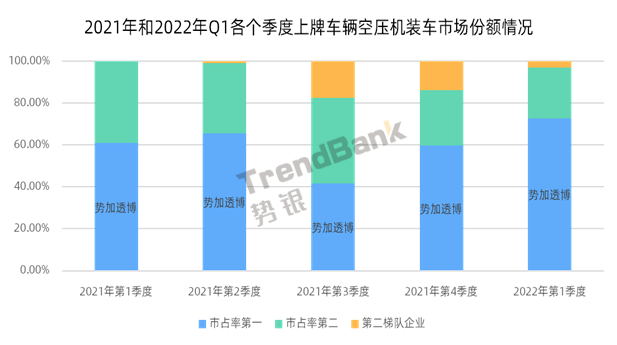

空压机行业尚处于产业发展初期,市场集中度高

2021年和2022Q1的空压机的上牌车辆装车市场份额来看,目前TOP2企业占据了绝大部分的市场份额,且这个情况已经持续一年,说明TOP2企业已具备极强的市场竞争力。

虽然2021年第三季度和2021年第四季度的第二梯队企业有一定量的产品装车,但2022年第一季度TOP2企业又重新占据了超过97%的市场份额,由此势银(Trendbank)推测短期内空压机市场份额难以发生较大变动。

空压机领域企业不断增多,市场竞争加剧

据势银(Trendbank)数据库显示,2019年空压机市场主要被国外企业占据,其中市场份额占比最高的企业是盖瑞特,且TOP4企业都是外资品牌,不过部分国内企业也占据了小部分市场份额。

至2021年,TOP4企业完成了国产替代,共同占据了95%左右的市场份额。从市场形态来看,2021年燃料电池有装车的空压机企业仅7家,出货量超百套空压机企业仅4家,而势加透博作为龙头企业就已经占据了将近60%的市场份额,由此可以看出燃料电池空压机行业尚处于产业发展初期。

在空压机行业处于产业发展初期的背景下,不少传统空气压缩机企业及相关资本不断进入,如稳力科技、伯肯节能、华熵新能源、华涧新能源也在近年陆续发布极具竞争力的空压机产品,而且外资品牌例如博世、施宾德斯也在逐步抢占市场份额,整个市场竞争格局将在2022年下半年发生剧烈变化也犹未可知。下图是目前行业内空压机企业概述。

氢循环系统两种技术路线并行,市场集中度下降

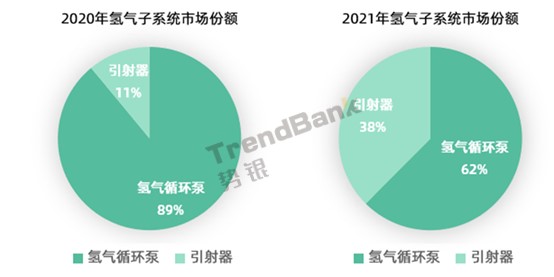

相比于2020年,2021年引射器在氢气子系统的市场份额从11%上升至38%。原因主要有两点,首先是引射器企业解决了技术难题达成了全功率覆盖;其次是有部分系统企业已经完成了引射器技术的检测与验证,开始应用于市场。势银(Trendbank)预测,未来的1至2年内,氢气循环系统的技术路线仍以氢气循环泵为主。

技术层面——引射器需要适配成熟的燃料电池系统

目前大部分燃料电池汽车处于市场验证阶段,产品更迭快,且需要经常在系统层面进行参数的调整。而引射器方案需要适配成熟的系统,任何系统参数的调整,都会导致引射达不到系统最佳效率。

成本层面——燃料电池汽车没有通过规模效应实现经济性

目前国内的燃料电池汽车销售主要还是由政府政策推动,尚未处于商业化阶段,同一型号燃料电池系统销量未超过百辆,循环泵和引射器的综合成本之差难以抵消引射器方案的设计费用,没有通过规模效应实现引射器方案的经济性。

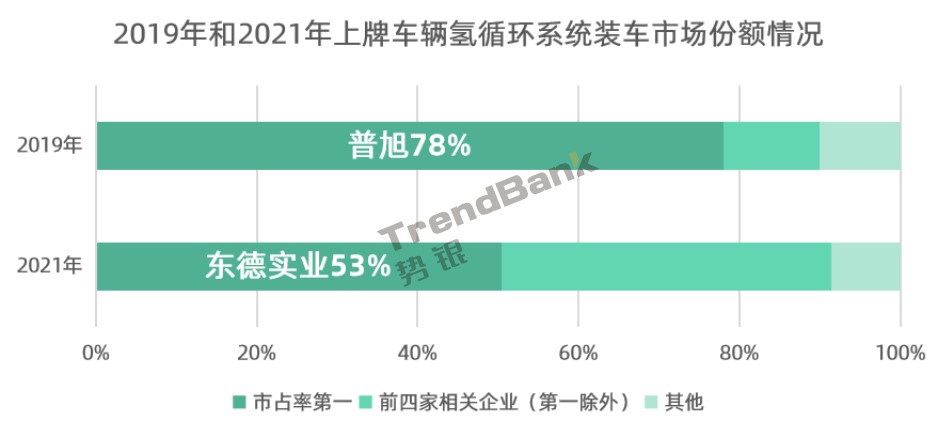

2019年氢循环系统市场份额主要被国外企业占据,且当时的解决方案绝大部分采用氢气循环泵。其中市场份额占比最高的企业是普旭,而且当时普旭作为氢循环系统的龙头企业占据了将近78%的市场份额。至2021年,TOP4企业中有三家企业为国产品牌,并且共同占据将近92%左右的市场份额,其中东德实业作为龙头企业占据了超过50%的市场份额。

增湿器国产化程度稳步提升,市场集中度下降

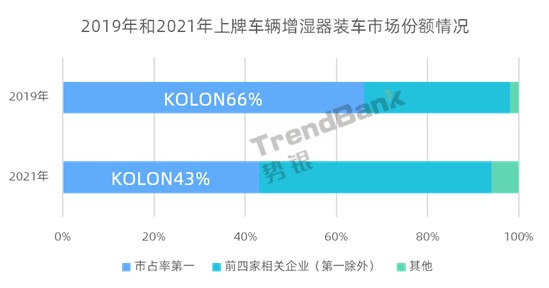

据势银(TrendBank)数据库显示,2019年增湿器市场份额主要被国外企业占据,其中市场份额占比最高的企业是KOLON,且TOP4企业都是外资品牌。此外,2019年上牌装车燃料电池汽车没有批量的国产品牌增湿器上牌装车。

至2021年,TOP4企业中仍有三家企业为外资品牌,但国产标杆企业伊腾迪已经完成了0~240Kw级产品的开发,并在2021年上牌装机的市场中占据了超过30%的市场份额。

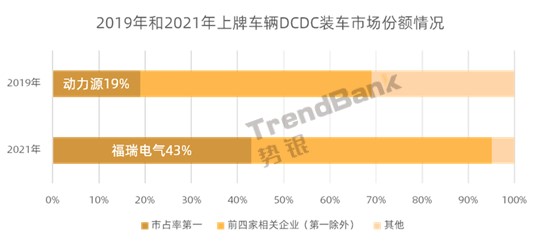

DCDC经历行业洗牌,市场集中度高

2019年DCDC国内市场表现为百家争鸣,10余家DCDC企业各自占据小部分市场份额;因此市场集中度很低。2020行业洗牌,欣锐科技和福瑞电气迎难而上,占据了大部分市场份额。

至2021年,欣锐科技和福瑞电气两家头部企业就占据了超过80%的市场份额。从市场集中度变化情况来看,DCDC的市场态势由2019年的百家争鸣形态逐步转向两家头部企业平分市场的形态。

电子水泵市场内玩家少,市场集中度高

据势银(TrendBank)数据库显示,艾尔是第一家实现电子水泵国产化并且在2019年占据将近57%的市场份额。至2021年,TOP2企业都为国产品牌,并且共同占据将近97%左右的市场份额,其中艾尔作为头部企业占据了超过55%的市场份额,而合肥新沪的市场份额稳步上升。此外,飞龙电子作为汽车水泵的龙头企业,其正在积极布局电子水泵行业。

外资品牌正布局BOP领域重要零部件

目前国内BOP市场已经基本实现国产替代,然而有不少外资品牌正在布局BOP领域重要零部件并逐步增加其产品市占率,因此未来BOP领域的市场竞争将进一步加剧。以下是势银(TrendBank)收录的国内BOP市场内外资品牌的产品现状及市场情况。

未来具有迭代性降本技术的燃料电池系统BOP的企业将在市场中占据一定优势

势银(Trendbank)聚焦燃料电池系统BOP各个零部件的市场情况、重点企业及各零部件的技术发展趋势。发现当前氢燃料电池市场规模及占有率未能得到较快发展扩张有两个重要原因,分别是成本高昂和系统集成迭代速度快,燃料电池组件和电控系统等部件较难做到产业上下游协同生产,因而难以达到量产降本的作用。

因此,势银(Trendbank)认为未来具有迭代性降本技术的燃料电池系统BOP的企业将在市场中占据一定优势。

来源:势银(TrendBank)